掌握这10条巴菲特投资金句,你也能成为投资达人!

发表于 2019-05-25 20:15

1、价值投资不能保证我们盈利,但价值投资给我们提供了走向真正成功的唯一机会。

2、华尔街靠的是不断的交易来赚钱,你靠的是不去做买进卖出而赚钱。这间屋子里的每个人,每天互相交易你们所拥有的股票,到最后所有人都会破产,而所有钱财都进了经纪公司的腰包。相反地,如果你们像一般企业那样,50年岿然不动,到最后你赚得不亦乐乎,而你的经纪公司只好破产。

3、覆水难收:重整旗鼓的首要步骤是停止做那些已经做错了的事。

4、在我从事投资工作的35年里,没有发现人们向价值投资靠拢的迹象。似乎人性中有一些消极因素,把简单的问题复杂化。

5、所谓有转机的企业,最后很少有成功的案例,与其把时间和精力花在购买价廉的烂企业上,还不如以公道的价格投资一些物美的企业。

6、没有公式能判定股票的真正价值,唯一方法是彻底了解这家公司。

7、对大多数从事投资的人来讲,重要的不是知道多少,而是怎么正确地对待自己不明白的东西。只要投资者避免犯错误,他/她没必要做太多事情。

8、所谓有“转机”的公司,最后很少有成功的案例,与其把时间和精力花在购买价廉的烂公司上,还不如以公道的价格投资一些物美的企业。

9、如果你无法左右局面,那么错失一次机会也不是什么坏事。

10、市场的存在为我们提供了参考,方便我们发现是否有人干了蠢事。投资股票,实际上就是对一个企业进行投资。你的行为方式必须合情合理,而不是一味追赶时髦。

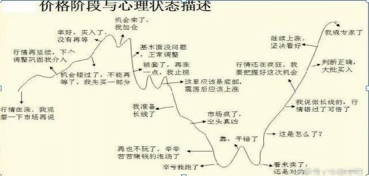

“一赚二平七亏”这是股市的铁律。即便是美国纳斯达克市场持续了长达16年的大牛市,也没有破坏这个铁律。

散户炒股为什么总是亏钱,想先给大家分享一张图:

大部分散户为什么在股市里不挣钱?

其实,这个问题是非常简单的,网友问我操作的座右铭是什么,我的回答就是“慢慢做”。一个庄家,他选择一只股票进入后,就象一个商人选择了一个铺面,租下或者买下后就成为自己生活的一部分,买卖股票就是进货和出货。一般来说需要运作很长时间,几年或者更长时间。

那么散户呢?大部分都是过客。什么意思?就是看到这个店生意好了,立即在这个店买点货就在店门口摆着卖起来,所希望的就是店铺能将经销的货物提高价格,自己也能卖上个好价格。这在生意繁荣时无所谓,因为足够的生意,店铺提价仍然可以卖出去,你批的货自然可以沾点光,赚点差价。但到生意疲软时就会怎样?自然会赔掉老本。

这里的关键就是店铺的定价权。你的货首先是在这家店铺里批的,那就说明,你的成本、数量、价位等一系列商业数据无密可保,店铺老板自然知道得一清二楚,在生意清淡时老板会让你卖给可能是自己销售对象的顾客吗?绝对不会。

那他会怎么做?以比你低的价格向别人兜售。你由于对老板的成本和数量等一无所知,最后你只能以比老板价格更低的办法来出手,而可能买你这个产品的人你可能都不知道是谁。

也就是说,店铺老板的活动在幕后,你的活动却在店铺老板的眼皮低下,孰优孰劣?一目了然吧。

还有一点更重要,过客和店铺老板的时间观念。店铺老板是长期经营,他可以一笔一笔,或者几个月横盘慢慢经营,因为他有固定地点,固定的货物。而过客呢?批来的货如果不及时出手,马上衣食堪忧。身份的不对等导致了散户赚庄家钱难,而庄家存在定价权,赚散户钱相对容易些。

基本面的三个方面

第一板斧:股东收益增长率不低于30%,越高越好。

股东收益决定市值,这是股票市场的唯一真理。长远看,它们之间有一个近乎完美的对应关系,在市盈率合理的情况下:股东收益增加N倍,市值增加N倍。

根据迈克尔莫研究:美国在1985-1995年表现最好的25家企业,平均收益增长率31%,平均股价复合年均增长率为32%。1995-2005年间表现最好的25家企业也是如此,平均收益增长率38%,平均股价复合年均增长率为35%。

第二板斧:股东权益收益率大于20%,而且越高越好。

“根据Fortune杂志在1988年出版的投资人手册,在全美500大制造企业与500大服务企业中,只有6家公司在过去10年的股东权益报酬率超过30%,最高的一家也不过只有40.2%。在1977年到1986年间,总计1000家中只有25家能够达到业绩优异的双重标准:连续10年平均股东权益报酬率达到20%,且没有一年低于15%。这些超级明星企业同时也是股票市场上的超级明星,在所有的25家中又4家的表现超越标普500指数。”

不过遗憾的是,中国股市在1998年到2007年的10年中,没有一家股东权益报酬率超过30%,且没有一家达到业绩优异的双重标准:连续10年平均股东权益报酬率达到20%,且没有一年低于15%。

如果我们将业绩优异的双重标准降低到:连续5年平均股东权益报酬率达到20%,且没有一年低于10%。符合这种条件的公司只有:苏宁电器,贵州茅台,盐湖钾肥,烟台万华,双汇发展,海油工程,张裕,云南白药等不超过10家。这10家的市场表现远远超过大盘指数同期涨幅。超过30%的只有苏宁电器,贵州茅台(过多的现金掩盖了畸高的股东权益报酬率),盐湖钾肥,烟台万华四家,这四家公司在2002年12月30日到2007年12月30日的涨幅为:苏宁电器2004年7月21日股价为32.7元,2007年12月30日股价为1293元,涨了39.5倍。贵州茅台2002年12月30日股价为28.71元,2007年12月30日股价为979元,涨了34倍。盐湖钾肥2002年12月30日股价为14.68元,2007年12月30日股价为270.53元,涨了18.4倍。烟台万华2002年12月30日股价为35.28元,2007年12月30日股价为617.5元,涨了17.5倍。而同期大盘从2002年12月30日的1366点到2007年12月30日的5261点,只涨了3.85倍。

第三板斧:市盈率不超过增长率,而且越低越好。

好公司还要有好价格。就算买不到低估价,也要买个合适价,极限就是买进时的市盈率不能高过之前三年的年均增长率及之后三年的预估年增长率。安全边际是成功投资的基石。我们决不相信:任何时候都可以买进贵州茅台和可口可乐。

上面给大家讲解了基本面的相关技巧,那么我们可以来看看利用技术面选时

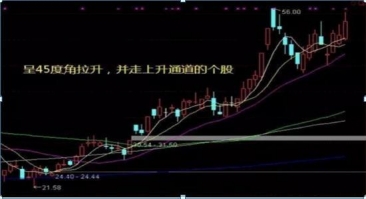

1可选择上升通道的个股

稳健投资者可选择沿45度角向上运行,而成交量逐步递减的股票。因为沿45度角向上的股票走势最稳,升势最长,一般把这样的股票称之为“慢牛股”。

如300327中颖电子,往期出现过一段非常强势的走势,走势基本沿着20日均线上移,股价逐步抬升,涨幅惊人。

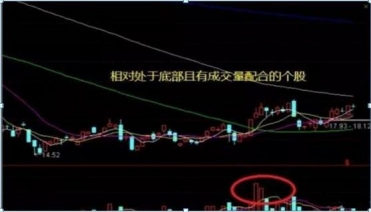

2相对处于底部且有成交量配合的个股

这类股票的特点是走势比较墨迹,慢悠悠的,需要长时间的等待,但积少成多,累积下来收益也不错。

比如002353杰瑞股份,往期出现过股价基本在底部徘徊,在股价涨停之后,然后又在休整。像这类股票,投资就需要耐心。

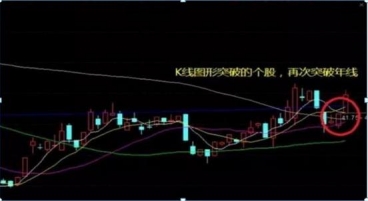

3K线图形突破的个股

包括突破半年线,年线,或者一个重要平台等。比如无人机概念股,002577雷柏科技,在突破年线压力,后市存有机会。

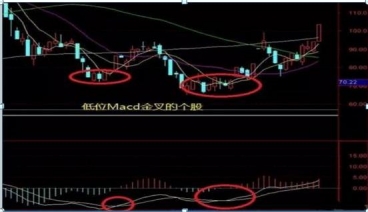

4MACD或KDJ等技术指标低位金叉的个股

这类股票低位启动,如果潜伏恰当,一波下来收益会比较可观。比如002771真视通,低位Macd黄金交叉之后,之后每股上涨了40多元,短短时间,股价上涨了近50%。

总体而言个人认为趋势第一,量能第二,K线组合第三,在平时的投资中,最好是基本面和技术面结合起来,这样选股成功率会更高。

股市投资有句谚语叫“心态第一,策略第二、技术第三”,意思很直白,是说买卖股票,心态是第一位的,其次要制定合适的策略,最后的决定要素才是技术。不过据实际情况来看,本末倒置的人绝不在少。见过太多人专注于技术分析手段的学习而忽略心态的修炼,至于策略,更多的则是采取“随机应变”这一“万全之策”。

以下是堪称巴菲特投资理念精华的“三要三不要”理财法:

炒股三要:

要投资那些始终把股东利益放在首位的企业。巴菲特总是青睐那些经营稳健、讲究诚信、分红回报高的企业,以最大限度地避免股价波动,确保投资的保值和增值。而对于总想利用配股、增发等途径榨取投资者血汗的企业一概拒之门外。

要投资资源垄断型行业。从巴菲特的投资构成来看,道路、桥梁、煤炭、电力等资源垄断型企业占了相当份额,这类企业一般是外资入市购并的首选,同时独特的行业优势也能确保效益的平稳。

要投资易了解、前景看好的企业。巴菲特认为凡是投资的股票必须是自己了如指掌,并且是具有较好行业前景的企业。不熟悉、前途莫测的企业即使被说得天花乱坠也毫不动心。

炒股三不要:

不要贪婪。1969年整个华尔街进入了投机的疯狂阶段,面对连创新高的股市,巴菲特却在手中股票涨到20%的时候就非常冷静地悉数全抛。

不要跟风。2000年,全世界股市出现了所谓的网络概念股,巴菲特却称自己不懂高科技,没法投资。一年后全球出现了高科技网络股股灾。

不要投机。巴菲特常说的一句口头禅是:拥有一只股票,期待它下个早晨就上涨是十分愚蠢的。

评论 (0人参与)

最新评论